Gate Research: Financiamento recua para US$ 3,68 bilhões e capital é direcionado para projetos de expansão e reservas em criptoativos | Análise de Captação Web3 - Julho de 2025

O relatório apresenta um panorama das movimentações de captação de recursos no setor Web3 durante julho de 2025. Foram finalizados 132 acordos de investimento ao longo do mês, somando US$ 3,68 bilhões. O fluxo de capital concentrou-se sobretudo em CeFi e serviços de blockchain, evidenciando uma estratégia voltada simultaneamente para infraestrutura e serviços. Os aportes foram predominantemente direcionados a projetos em fase de crescimento, com valores entre US$ 3 milhões e US$ 20 milhões, sendo as rodadas Series A o principal palco de disputas por capital. Paralelamente, observa-se uma adoção acelerada de instrumentos financeiros tradicionais, como operações pós-IPO, o que reflete uma integração mais intensa entre o universo Web3 e os mercados de capitais de referência. O relatório destaca, ainda, iniciativas relevantes que receberam investimentos, incluindo Delabs Games, Gaia Labs, Syntetika, Blockskye e Limitless.Resumo

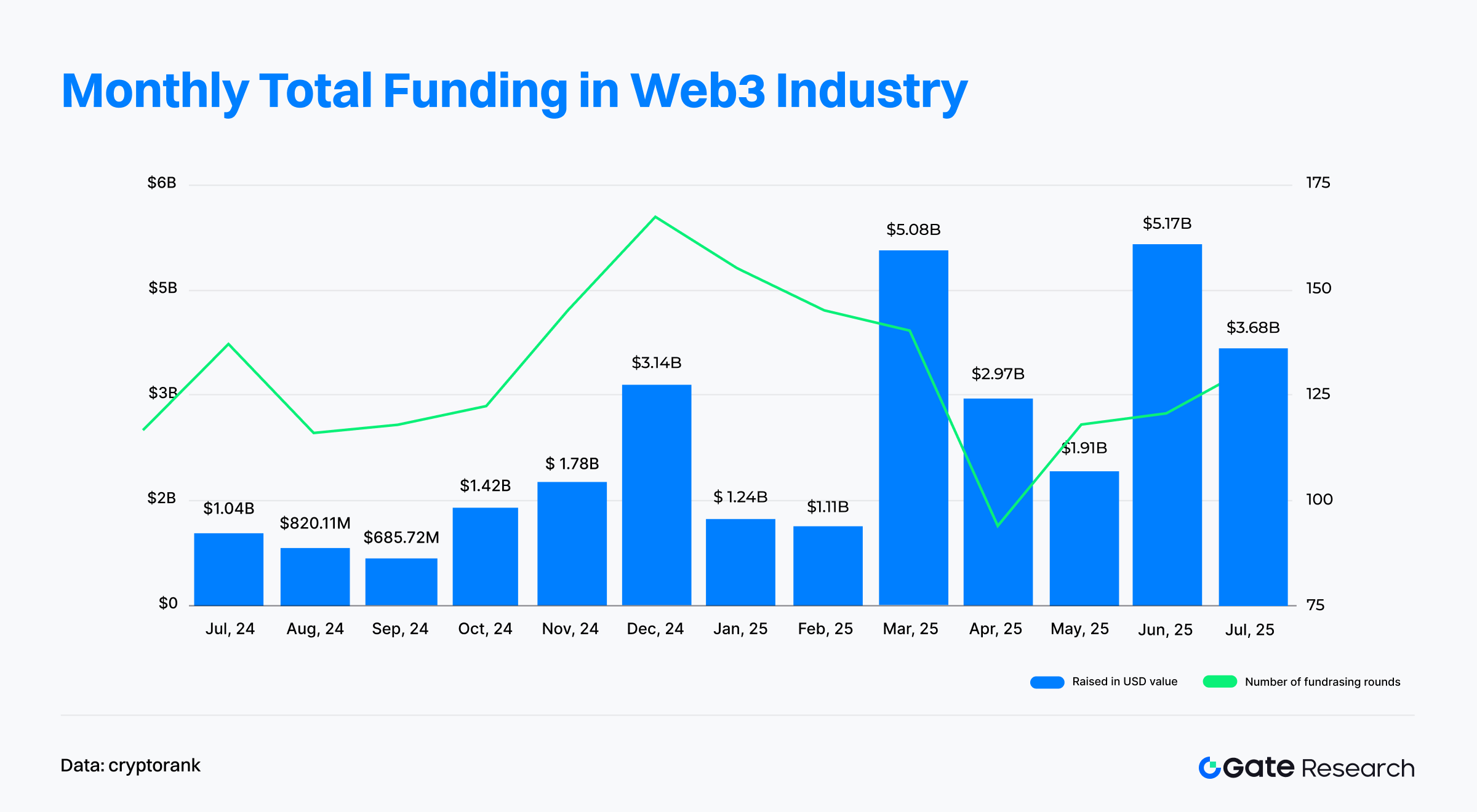

- Dados do Cryptorank Dashboard, publicados em 5 de agosto de 2025, apontaram que o setor Web3 registrou 132 rodadas de captação em julho de 2025, com recursos totais de US$ 3,68 bilhões, mantendo o forte ritmo de entrada de capital.

- Dentre os 10 maiores aportes do mês, evidenciou-se uma tendência clara de concentração de capital e institucionalização. Instrumentos financeiros tradicionais como Post-IPO e PIPE (Private Investment in Public Equity) estão cada vez mais presentes, sinalizando integração mais profunda entre Web3 e mercados tradicionais de capitais.

- Um número crescente de projetos declarou abertamente que parte dos recursos captados será usada para comprar BTC, ETH, SOL e outros grandes criptoativos para compor reservas de tesouraria — sinalizando uma nova norma para o setor.

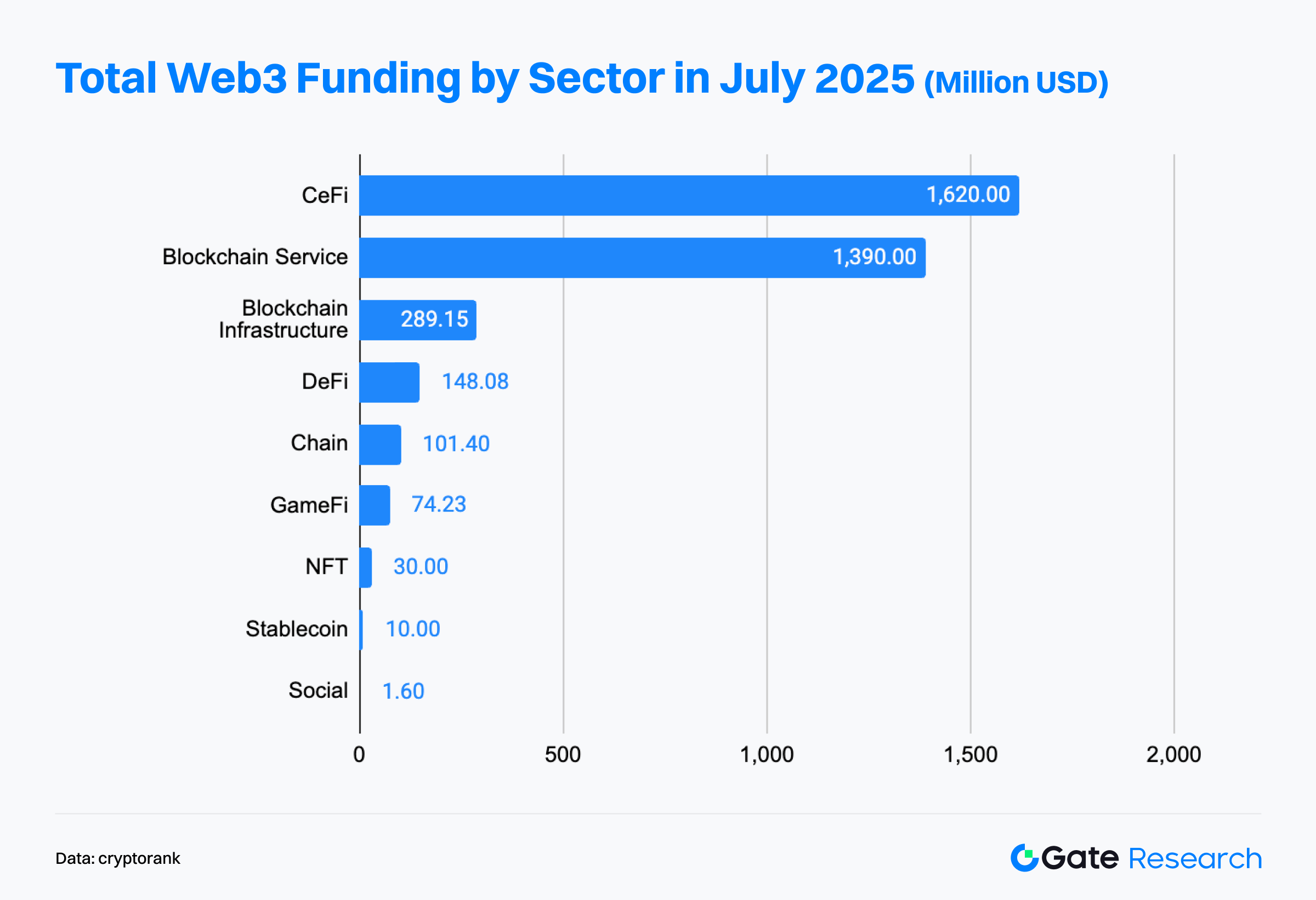

- A maioria das captações se concentrou em CeFi (US$ 1,62B) e serviços blockchain (US$ 1,4B), refletindo o padrão “infraestrutura primeiro, serviços como catalisadores e diversificação orientada a aplicações”. O capital segue preferindo plataformas centralizadas com capacidade de conectar Web2 e Web3 e entregar ciclos comerciais completos.

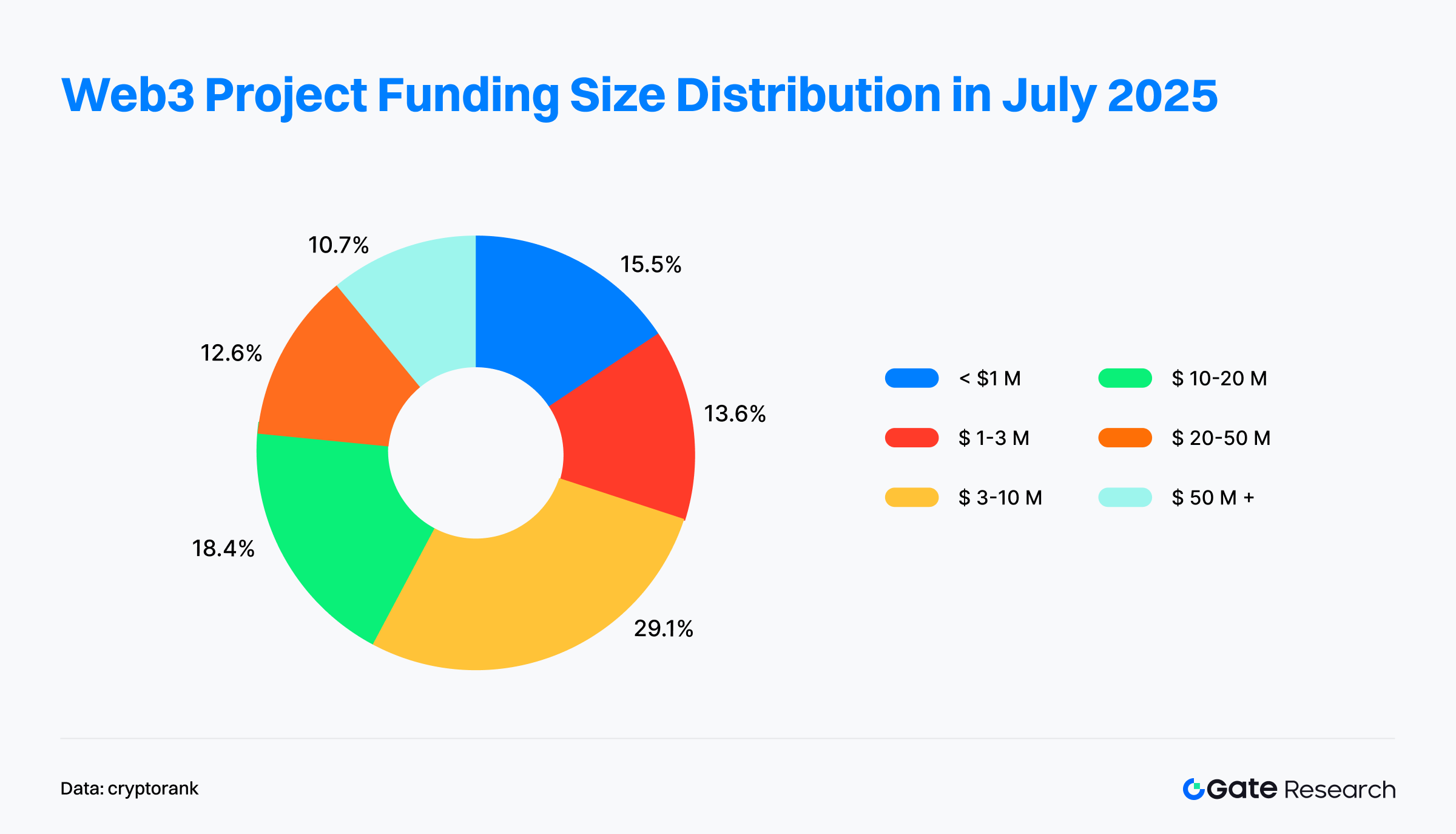

- Em volume, os projetos em estágio de crescimento, entre US$ 3M e US$ 20M, atraíram a maior fatia dos recursos, somando 47,5% do total de rodadas. Esses projetos, em geral, já validaram o Product-Market Fit (PMF) e se preparam para expansão, tornando-se pivôs para investidores.

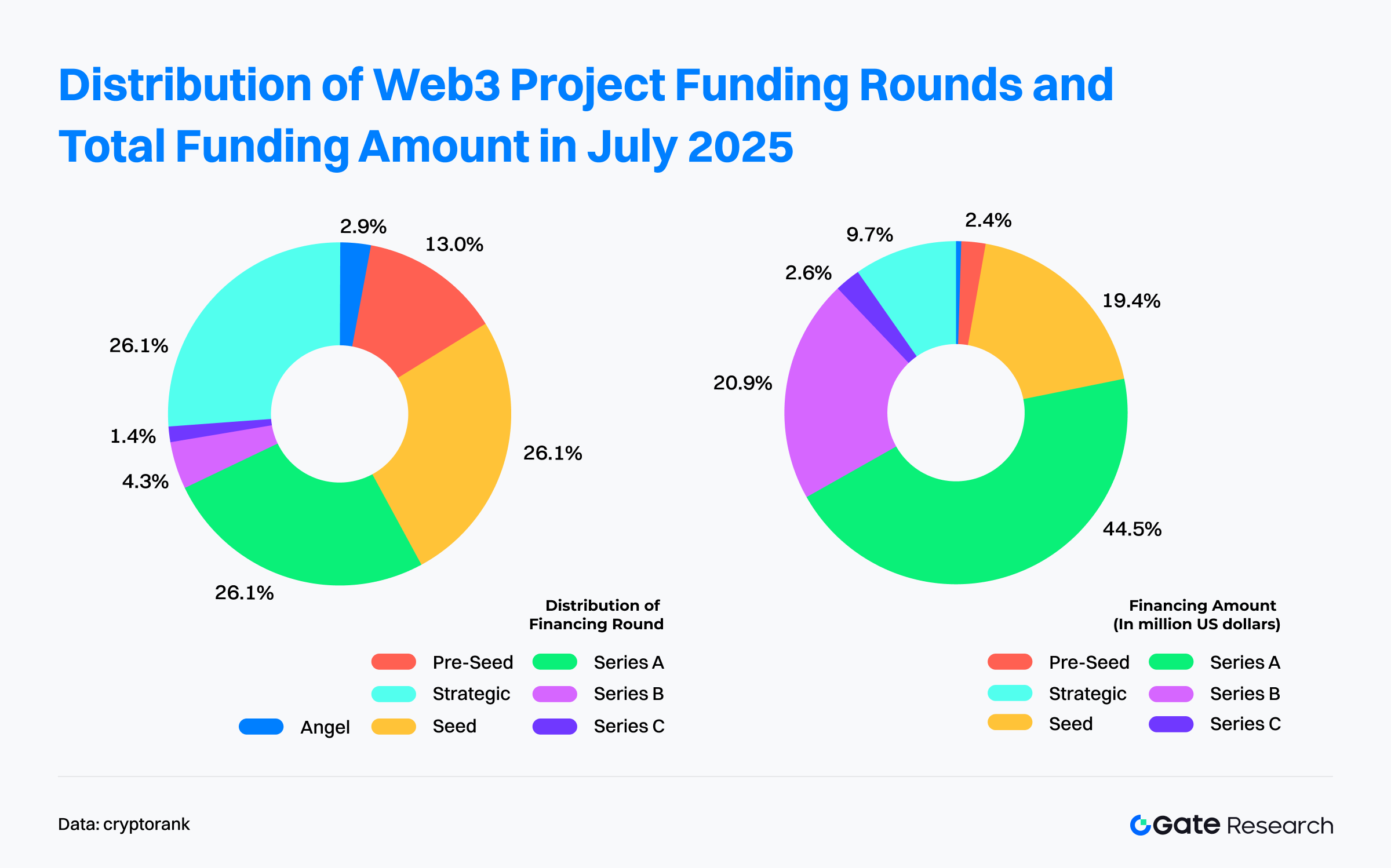

- Pela fase de captação, rodadas de crescimento lideraram e somente as Séries A responderam por 44,4% do valor total, indicando uma migração do interesse do investidor de projetos narrativos para iniciativas comprovadamente validadas, com estratégias claras de entrada no mercado, maturidade tecnológica e alto potencial de comercialização.

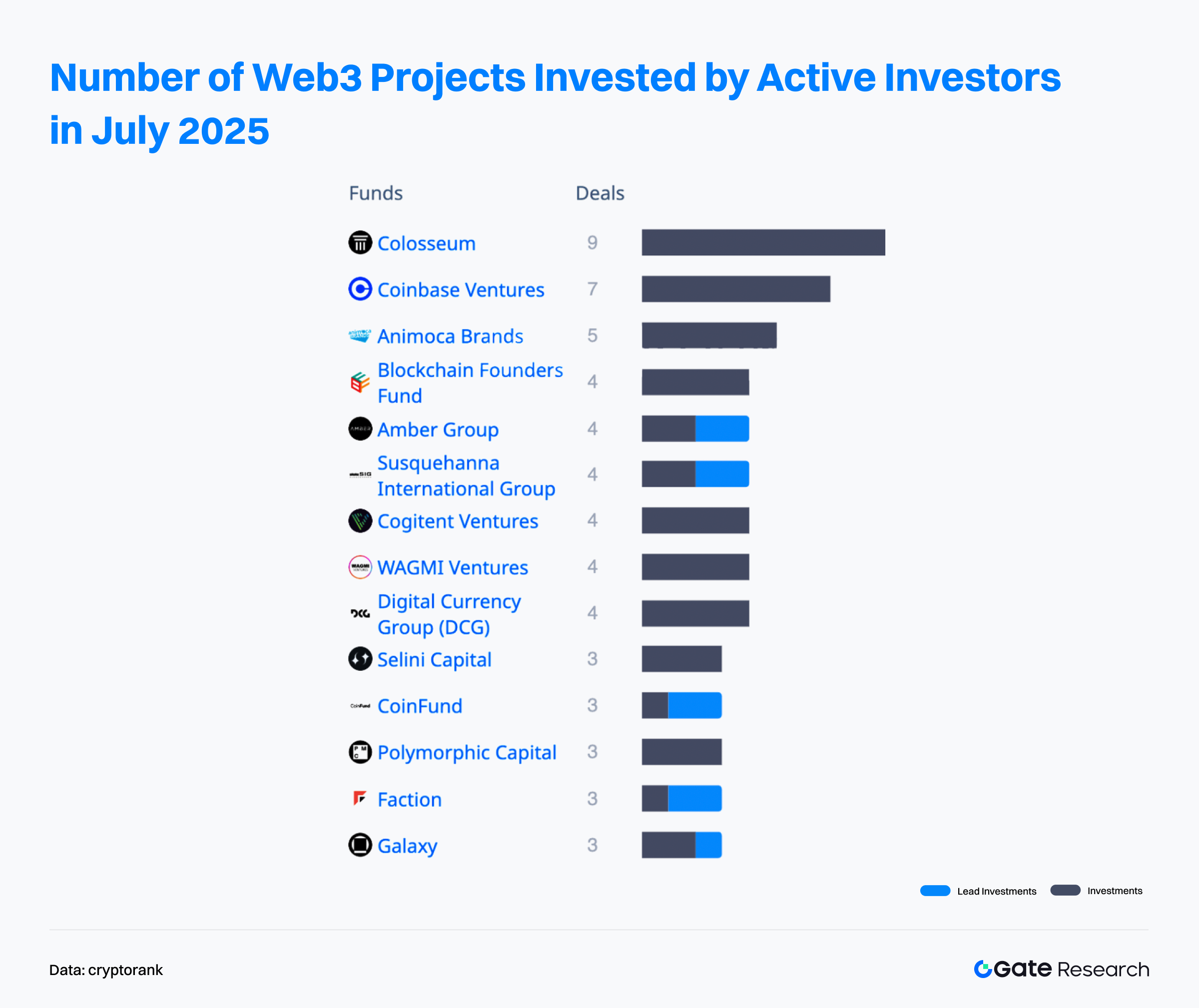

- No recorte dos investidores, o Colosseum foi o fundo mais ativo em julho, com nove investimentos.

Visão Geral das Captações

Segundo dados do Cryptorank de 5 de agosto de 2025, o setor Web3 registrou 132 rodadas de captação em julho, totalizando US$ 3,68 bilhões.【1】Pela metodologia diferencial do Cryptorank, o montante divulgado diverge um pouco da soma individual dos negócios (aproximadamente US$ 3,77 bilhões). Este relatório utiliza o dado original do dashboard para padronização.

Comparado a junho de 2025, que encerrou com 119 rodadas e US$ 5,14 bilhões, julho teve alta de 10,92% no número de operações, mas queda de 28,4% no volume captado. Esse fenômeno — mais negócios e menos capital — foi provocado especialmente por rodadas excepcionais em junho, notadamente em serviços financeiros regulados, ampliações de companhias listadas e lances de integração profunda com o setor financeiro tradicional. O IPO da Circle, de US$ 1,1 bilhão, liderou em junho, acompanhado de cinco mega rodadas acima de US$ 400 milhões. Em julho, apenas dois negócios superaram US$ 400 milhões, sendo o maior a rodada pós-IPO da MARA, de US$ 900 milhões, no dia 28 — ainda inferior ao auge de junho.

No acumulado de 2025, as captações esfriaram no começo do ano, com janeiro e fevereiro entre US$ 1B e US$ 1,2B. Entretanto, o mercado rapidamente voltou a ganhar tração, com março superando US$ 5B e junho atingindo o pico de dois anos (US$ 5,17B), marcado por concentração de recursos, grande escala e domínio institucional — claros sinais de amadurecimento de mercado.

Embora julho tenha presenciado uma retração no volume de captação, a atividade permaneceu elevada. O número elevado de rodadas e o contínuo aporte de recursos são reflexo de uma confiança sólida no mercado. O setor Web3 está claramente acelerando sua alocação de capital e evoluindo estruturalmente.

Os 10 maiores projetos de captação do Web3 em julho de 2025 mostraram claramente a tendência à concentração de capital e institucionalização. Juntas, essas rodadas arrecadaram US$ 2,75 bilhões, com a maioria superando US$ 100 milhões em cada transação individual, impulsionando a performance de mercado do período.

No topo aparece a MARA, com US$ 950 milhões captados via dívida conversível pós-IPO, evidenciando o poder de captação da mineração cripto nos mercados de capitais. Em seguida, a Mill City Ventures III levantou US$ 450 milhões em uma rodada PIPE, com recursos destinados à construção de tesouraria Sui — sinalizando o interesse contínuo e aprofundamento da participação da banca tradicional em ecossistemas blockchain públicos.【2】

Quanto aos tipos de rodada, Post-IPO e PIPE passaram a figurar entre os formatos mainstream, somando mais de 60% dos grandes negócios, com destaque para CeFi e serviços blockchain. Isso reforça o apetite do capital por empresas listadas ou em pré-IPO, além de sublinhar a convergência Web3-TradFi. Vários projetos também declaram intenção de direcionar parte do capital captado à compra de criptoativos como BTC, ETH e SOL para reservas de tesouraria, fortalecendo a confiança na tese de longo prazo desses ativos em estratégias financeiras corporativas.

Julho também contou com um importante M&A — a aquisição da QCEX pela Polymarket — e uma rodada tradicional Série B, na qual a TWL Miner captou US$ 95 milhões. Esses movimentos agregaram novas dinâmicas ao mercado.

O mercado de captações Web3 em julho de 2025 foi marcado por fluxos robustos, alta concentração e forte preferência pelos ativos digitais mainstream. Tais tendências sinalizam um setor que transita para uma maturidade maior, comandado por projetos de primeira linha e estruturas de capital cada vez mais estáveis.

Pelos dados do Cryptorank Dashboard, as captações mensais refletem três tendências centrais: domínio institucional, alinhamento regulatório e foco em infraestrutura. CeFi e serviços blockchain juntos corresponderam a mais de 70% do volume levantado no mês, comprovando a prioridade do capital por plataformas que conectam o sistema financeiro tradicional ao universo cripto, combinando compliance com usabilidade.

O setor CeFi liderou com US$ 1,62 bilhão captados, com destaque para múltiplas operações PIPE, Post-IPO e M&A. A dinâmica de captação aqui foi marcada por protagonismo institucional e forte presença de players líderes. Exchanges, custodiantes e plataformas de gestão de ativos cripto permaneceram no centro do interesse dos investidores, sendo vistos como as principais portas de entrada para usuários e capital do mundo tradicional no ecossistema Web3.

O segmento de serviços blockchain atraiu quase US$ 1,4 bilhão. Considerado o “fornecedor de armas” do ecossistema Web3, abrange provedores de API, plataformas de dados, serviços de nodes e empresas de auditoria de segurança. Com a complexidade crescente da infraestrutura Web3, o capital se dirige a ferramentas especializadas, de eficiência elevada, e serviços empresariais que impulsionam maturidade e adoção em escala.

Embora infraestrutura blockchain e Chain tenham captado menos — US$ 289 milhões e US$ 101 milhões, respectivamente —, o fluxo contínuo de recursos mostra que investidores ainda enxergam potencial de longo prazo em tecnologias de base. Esses aportes buscam resolver desafios-chave como escalabilidade, segurança e interoperabilidade, preparando o terreno para o crescimento do ecossistema.

Em comparação ao otimismo em infraestrutura e plataformas centralizadas, as dApps receberam investimentos mais moderados e dispersos:

- DeFi captou cerca de US$ 148 milhões, apenas 4% do total. Após picos de expectativa e riscos elevados, o investidor segue mais cauteloso, direcionando recursos para projetos com modelo de negócio sustentável e sólida gestão de risco.

- GameFi e NFTs captaram juntos US$ 104 milhões — evidência do arrefecimento em setores que antes lideravam o hype. Agora o capital prioriza engajamento real de usuário e modelos econômicos viáveis.

- O segmento social angariou só US$ 1,6 milhão, ressaltando as dificuldades recorrentes para aquisição e monetização de base usuária.

- O setor stablecoin, ainda que com apenas US$ 10 milhões captados, volta ao radar conforme aumenta a clareza regulatória e surgem novos ecossistemas de aplicações.

No geral, o panorama das captações de julho de 2025 é claro: infraestrutura vem primeiro, serviços imperam e aplicações recebem investimento de forma seletiva. O capital concentra-se em plataformas centralizadas com ciclo comercial completo e que conectam Web2 e Web3, enquanto infraestrutura segue sendo base de sustentação do setor.

Enquanto isso, aplicações descentralizadas voltadas ao consumidor mantêm seu potencial, mas a empolgação do investidor tornou-se mais seletiva e racional. É uma transição do Web3 do ciclo experimental inicial para um desenvolvimento mais maduro e orientado à comercialização.

Com dados de 103 rodadas divulgadas em julho de 2025, o perfil do investimento mostra preferência crescente por projetos no estágio de crescimento intermediário — com perspectiva clara de expansão e aplicação prática no mundo real.

As rodadas mais frequentes estiveram na faixa de US$ 3 a US$ 10 milhões, representando 29% do total, normalmente Séries A ou B. Isso mostra que muitos projetos Web3 já superaram o Product-Market Fit (PMF) e buscam recursos para escalar equipes e ecossistemas, atraindo máximo interesse do investidor.

A soma das rodadas de US$ 3M–10M e US$ 10M–20M atingiu 47,5% do total — confirmando o foco do mercado em “investir para crescer”. O investidor aposta em iniciativas que já demonstraram tração e modelo de negócio validado para criar vantagem competitiva e buscar liderança.

Enquanto rodadas acima de US$ 20 milhões continuaram presentes (mais de 22% do total, incluindo negócios acima de US$ 50 milhões), estes aportes foram direcionados sobretudo para empresas CeFi líderes, empresas listadas e operações de M&A, reforçando a confiança no Web3 e na integração com TradFi.

Rodadas iniciais abaixo de US$ 1 milhão responderam por 15,5% dos negócios e as de US$ 1M–3M por 13,6%, sinalizando que, apesar da seletividade mais alta e do maior desafio para early stage, novas equipes e ideias inovadoras continuam surgindo e impulsionando o futuro do ecossistema Web3.

Resumidamente, as captações Web3 de julho exibem perfil “em forma de azeitona”: extremidades pequenas, centro volumoso.

- Inovação inicial sustenta a vitalidade do ecossistema

- Projetos de ponta ancoram a confiança do mercado

- Mas o núcleo da alocação de capital está nas rodadas de crescimento de US$ 3M–20M

O raciocínio investidor também evolui — de “contar histórias” para “entregar crescimento”. O capital concentra-se em equipes já estruturadas e modelos escaláveis e sustentáveis.

Com base em 67 rodadas Web3 de julho de 2025 com round type divulgado, evidencia-se o padrão: “rodadas de crescimento ativas, com capital fortemente concentrado em Série A”.

- Em número de negócios, Seed, Série A e Estratégicas lideraram, cada uma com cerca de 26,1%, indicando interesse contínuo tanto em inovação nascente quanto em colaboração ecossistêmica, além de foco intenso em projetos de crescimento validado.

- Na alocação de recursos, a Série A se destaca, absorvendo 44,4% do montante do mês. Isso confirma a priorização de iniciativas já pós-PMF e prontas para crescimento acelerado. A Série B somou outros 20,9%, totalizando mais de 65% entre A+B — sinal claro de que investidores buscam projetos mais maduros e robustos.

Por outro lado, rodadas iniciais (Angel e Pre-Seed) somaram quase 16% em quantidade, mas menos de 3% em valor captado, comprovando a estratégia de “alta frequência, baixo valor” para early stage, com filtros mais rígidos de qualidade.

Rodadas estratégicas igualaram Seed e Série A em número, mas responderam por apenas 9,7% dos recursos, mostrando que costumam ser parcerias ou acordos de colaboração, sem grandes cheques financeiros.

Embora a maioria das rodadas tivesse tipo explícito, uma parcela relevante figurou como “Não divulgado” — incluindo PIPE e Post-IPO, instrumentos típicos do mercado tradicional, corroborando a integração Web3-TradFi.

Vários desses negócios sublinharam o objetivo de usar recursos para comprar BTC, ETH ou SOL como reservas. Ainda que esse tipo de alocação não entre na categorização padrão do Cryptorank, revela a crescente adoção de criptoativos como estratégia corporativa de balanceamento.

O retrato de julho de 2025 nas captações Web3 deixa claro o predomínio das rodadas de crescimento e o fortalecimento da institucionalização.

Investidores deixaram de perseguir narrativas e apostam pesadamente em projetos com validação de mercado, clareza regulatória e modelo sustentável — sobretudo do mid ao late stage, como Séries A e B.

Nos bastidores, instrumentos tradicionais do mercado financeiro, como PIPE e Post-IPO, integram-se com rapidez ao Web3. A prática de destinar recursos captados à aquisição de grandes criptoativos (BTC, ETH, SOL) como reservas financeiras reforça a diversificação e sofisticação das estruturas dos projetos do setor.

Segundo o Cryptorank, em 5 de agosto de 2025, o Colosseum liderou o mês com nove investimentos, demonstrando atuação frequente e ampla na cobertura de early stage. Coinbase Ventures (sete negócios) e Animoca Brands (cinco negócios) vieram a seguir, reforçando o papel de investidores estratégicos focados em infraestrutura e expansão do ecossistema de conteúdo.

Nos investimentos-líderes, Amber Group, Susquehanna International Group (SIG), CoinFund e Faction atuaram em diversos papéis de destaque, indicando influência sobre valuation, estruturação e integração de ecossistemas. SIG e Amber Group, ambos vindos do universo financeiro tradicional, assumem posição de aceleradores relevantes no Web3.

Os grandes investidores seguem participativos, enquanto fundos emergentes e tradicionais convergem rapidamente. A interseção entre TradFi e crypto native no early stage impulsiona o Web3 para operações de capital mais maduras e sofisticadas.

Projeto em Destaque do Mês

Delabs Games

Visão geral: Delabs Games é um estúdio de desenvolvimento de jogos Web3 fundado em 2021 por James Joonmo Kwon, ex-executivo da Nexon. Desde sua fundação, criou diversos jogos blockchain, como Rumble Racing Star, Space Frontier e Metabolts, sempre focando em experiências Web3 divertidas e jogáveis desde a concepção.【3】

Em 21 de julho, a Delabs Games anunciou o fechamento de uma rodada Série A de US$ 5,2 milhões liderada pela Hashed, levando o total captado a US$ 17,2 milhões.【4】

Investidores/Angels: Hashed, TON Ventures, Kilo Fund, IVC, Taisu Ventures, Arche Fund (Coin98), Yield Guild Games (YGG), Everyrealm, Jets Capital e outros.

Destaques:

- A Delabs busca romper os limites centralizados dos games tradicionais, usando blockchain para garantir a real propriedade de bens digitais pelos jogadores. Sua plataforma de IA generativa Verse8 reduz barreiras de desenvolvimento, permitindo a criação de cenários multiplayer via prompts em linguagem natural — estimulando a criação comunitária de conteúdo e dinamizando economias circulares nos jogos.

- O primeiro título, Boxing Star X, validou o modelo “light-social + Web3”, gerando mais de US$ 300 mil mensais e ARPPU acima de US$ 200. O jogo já soma quase 2 milhões de usuários globais e chegou ao 7º lugar do ranking global da DappRadar, superando nomes como Axie Infinity. O próximo, Ragnarok: The Lost Memories, já registrou mais de 100 mil pré-inscrições antes mesmo do lançamento.

- A equipe reúne know-how Web2 e Web3 de alto nível: o fundador James Joonmo Kwon foi CEO da Nexon (criadora de MapleStory e Dungeon & Fighter), enquanto o co-CEO JC Kim é cofundador da Planetarium, especialista em games blockchain. O networking de investidores inclui o influenciador de NFTs Dingaling, o fundo Grail, a aceleradora Liquid X e cofundadores da YGG, garantindo fortaleza de ecossistema.

Gaia Labs

Visão geral: A Gaia é uma rede de IA descentralizada com a proposta de revolucionar a construção, distribuição e posse de inteligência. Sua infraestrutura peer-to-peer permite que qualquer usuário rode modelos e agentes de IA globalmente, em uma rede independente de nodes, com altos padrões de transparência, privacidade e resiliência. A Gaia Labs lidera o desenvolvimento inicial do projeto. 【5】

Em 23 de julho, a Gaia Labs anunciou a captação de US$ 20 milhões em rodadas Seed e Série A, sob liderança de ByteTrade, SIG Capital (Susquehanna), Mirana e Mantle Eco Fund. 【6】

Investidores: ByteTrade, SIG Capital (Susquehanna), Mirana, Mantle Eco Fund, EVM Capital, Taisu Ventures, NGC Ventures, Selini Capital, Presto, Stake Capital, FactBlock, G20, Amber, Cogitent Ventures, Paper Ventures, Republic Crypto, Outlier Ventures, MoonPay, BitGo, SpiderCrypto, Consensys Mesh, e outros.

Destaques:

- A Gaia constrói uma rede global de inferência de IA descentralizada baseada em nodes distribuídos. Hoje são mais de 700 mil nodes ativos, responsáveis por 17 trilhões de tarefas de inferência em ecossistemas blockchain, apoiados por mais de 1 milhão de wallets únicas — um retrato de adoção massiva e descentralização real.

- O sistema de nodes é diferencial: cada node pode hospedar modelos de IA e executar inferências localmente, utilizando desde dispositivos pessoais até servidores GPU. A Gaia Labs já integrou grandes modelos open source, como LLaMA (Meta), Gemma/CodeGemma (Google), série Phi (Microsoft) e Qwen (Alibaba), garantindo base diversificada e performance robusta.

- Entre suas principais aplicações, o Gaia AI Phone — smartphone nativo de IA baseado no Galaxy S25 Edge — executa todos os agentes e modelos diretamente no aparelho, abolindo dependência de computação em nuvem ou upload de dados, o que garante privacidade e posse efetiva dos dados do usuário.

- Para segurança e confiança na computação de IA, a Gaia emprega mecanismos de “inferência verificável”, incluindo staking de nodes. Constrói também um arsenal robusto de ferramentas para desenvolvedores, com frameworks e SDKs abertos que tornam o desenvolvimento tão acessível quanto sites em WordPress.

Syntetika

Visão geral: Syntetika é uma plataforma descentralizada para emissão e negociação de ativos tokenizados, suportando produtos financeiros como instrumentos cripto de yield, equity tokenizada de empresas privadas (não listadas) e ativos reais (RWA).【7】

Em 17 de julho, o Hilbert Group anunciou o fechamento de uma rodada seed de US$ 2,5 milhões para a Syntetika, voltada à sua plataforma de tokenização e DEX.【8】

Investidores: Russell Thompson (CIO do Hilbert Group), John Lilic (advisor Hilbert, Head Nordark), Alex Berto (cofundador Aave e Allez Labs), entre outros.

Destaques:

- A Syntetika prioriza emissão e negociação de ativos tokenizados em conformidade, integrando infraestrutura blockchain a compliance regulatório. A plataforma usa o zkKYC da Galactica para auditoria corporativa e preservação da privacidade, formando um ambiente digital descentralizado e regulamentado. O objetivo é simplificar emissões, negociações e a administração de ativos on-chain, elevando eficiência e segurança na tokenização de ativos tradicionais.

- Ao aliar liquidez DeFi com design de produto estruturado, a Syntetika entrega uma solução de tokenização sob medida para instituições. O primeiro produto tokeniza a estratégia de yield em BTC do Hilbert Group, permitindo que detentores de BTC obtenham renda adicional. Com expertise quantitativa da Hilbert, a plataforma visa ampliar a oferta de produtos estruturados aos públicos institucional e varejista.

- O conselho estratégico inclui Max Rabinovitch (CSO Chiliz), Vladimir Maslyakov (CTO Blum), Chirdeep Chhabra (ex-Head Tokenização Citi) e John Lilic (advisor Polygon), reunindo liderança e networking para alavancar o desenvolvimento da plataforma.

Blockskye

Visão geral: A Blockskye é uma plataforma corporativa de viagens e pagamentos baseada em blockchain, concebida para simplificar reservas, controle de despesas e conciliação. Integrada ao KAYAK for Business e sistemas PwC, elimina intermediários e processa pagamentos diretos via Blockskye Pay.【9】

Em 17 de julho, a Blockskye comunicou o fechamento de rodada Série C de US$ 15,8 milhões, liderada pela Blockchange. O dinheiro será usado para expansão na Europa, América Latina e Ásia, e para desenvolver pagamentos com stablecoins em tempo real.【10】

Investidores/Angels: Blockchange, United Airlines Ventures, Lightspeed Faction, KSV Global, Lasagna, Litquidity Ventures, Longbrook Ventures, TFJ Capital, entre outros.

Destaques:

- Com blockchain, a Blockskye moderniza toda a jornada de viagens corporativas, desde reservas até pagamentos e controle, abolindo intermediários tradicionais (agências ou bandeiras de cartão). Entre seus clientes estão PwC, TripAdvisor e Diageo. O novo funding visa ampliar presença entre empresas Fortune 500 e acelerar a internacionalização.

- O rastreamento em tempo real de titularidade de bilhetes aprimora a alocação de ativos, permitindo uma redução de até 84% nas despesas de agências e a recuperação de milhões em passagens não utilizadas. A empresa reporta queda de cerca de 14,5% no custo total de viagens corporativas para seus clientes.

- A Blockskye está lançando uma nova geração de soluções de pagamento com liquidação por transação via stablecoin. Diferente de sistemas batch convencionais, o modelo da Blockskye traz liquidação instantânea, transparência e controle total do fluxo, o que elimina atrasos — uma ruptura estrutural nos pagamentos empresariais. O foco é reconstruir a infraestrutura corporativa de viagens e pagamentos desde o início, com sincronização de dados e smart contracts em seu núcleo.

Limitless

Visão geral: A Limitless é uma plataforma de prediction market descentralizada, na qual qualquer usuário pode apostar em eventos do mundo real, semelhante a uma opção binária. Cria mercados diários baseados em preços públicos, no padrão zero-day-to-expiry (0DTE), ofertando oportunidades de arbitragem de curto prazo e alta frequência.【12】

Em 1º de julho, a Limitless anunciou rodada estratégica de US$ 4 milhões, totalizando US$ 7 milhões captados.【12】

Investidores: Coinbase Ventures, 1confirmation, Maelstrom, Collider, Node Capital, Paper Ventures, Public Works, Punk DAO, WAGMI Ventures, entre outros.

Destaques:

- A Limitless une book de ordens e mecanismos inovadores de liquidez para proporcionar trading flexível e eficiente. Cada mercado conta com book duplo (sim/não) para ordens a mercado e limite. Os mecanismos de fusão e divisão de ações aumentam a eficiência do capital, enquanto um programa diário de recompensas em USDC incentiva provedores de liquidez a operarem próximos ao mid price, reduzindo spreads. Resultados são auditados pelo oráculo Pyth Network. A plataforma ainda oferece APIs e contratos inteligentes para integrações de desenvolvedores.

- A Limitless tornou-se o maior prediction market na rede Base, acumulando mais de US$ 250 milhões em volume de contratos. Usuários preveem movimentos de preços de ativos no curtíssimo prazo (minutos, horas ou um dia), em uma experiência acessível e amigável ao varejo, com alta frequência e baixo custo de entrada.

- Lançou programa de pontos para preparar o Token Generation Event (TGE): usuários ganham pontos por trading, por prover liquidez e por indicar amigos, podendo ser contemplados em futuros airdrops. O modelo de recompensar pioneiros já firmou uma base fiel de usuários para a plataforma.

Conclusão

Julho de 2025 marcou US$ 3,68 bilhões em captações Web3 distribuídas em 132 rodadas, sinalizando o apetite contínuo do investidor. O mês teve avanço na institucionalização e concentração de recursos, com rodadas Post-IPO e PIPE ganhando espaço e indicando integração aprofundada entre Web3 e mercados de capitais tradicionais. Chama a atenção o movimento de projetos direcionando parte dos recursos para reservas em criptoativos mainstream.

Os recursos se concentraram em CeFi (US$ 1,62B) e serviços blockchain (US$ 1,4B), reafirmando a tendência de modelos fundamentados em infraestrutura e serviços. O funding de aplicações superiores permaneceu tímido. O capital migrou para projetos mid stage, com 47,5% das rodadas entre US$ 3M–US$ 20M, e as Séries A lideraram em número, reforçando o foco em validação de crescimento e investimento estratégico.

As rodadas de destaque do mês reforçaram o avanço do Web3 para ciclos de maturidade e diversificação:

- Delabs Games evidenciou inovações em Web3 gaming e monetização, priorizando ownership do jogador e criação de jogos assistida por IA.

- Gaia Labs representou o fortalecimento das infraestruturas de IA descentralizada, com utilidades como o Gaia AI Phone conectando Web3 ao uso cotidiano.

- Syntetika e Blockskye sublinharam o potencial da tokenização de ativos reais (RWA) e das soluções corporativas em blockchain, sobretudo nos campos de compliance e liquidação instantânea.

- Limitless — como prediction market — destacou a inovação em ferramentas financeiras on-chain e incentivos ao usuário.

No geral, as captações Web3 adentram um ciclo mais comercial e concentrado, liderado por equipes maduras e modelos de negócio testados.

Referências:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Delabs Games, https://delabs.gg/

- GamesBeat, https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia, https://www.gaianet.ai/

- Gaia, https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika, https://syntetika.io/

- Hilbert Group, https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye, https://www.blockskye.com/

- The Block, https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless, https://limitless.exchange/simple/markets/59

- Cointelegraph, https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate Research é uma plataforma completa de pesquisa em blockchain e criptomoedas, disponibilizando análises técnicas, inteligência de mercado, pesquisas de setor, tendências e análises de políticas macroeconômicas.

Aviso Legal

Investir em criptomoedas é altamente arriscado. Recomendamos que o usuário sempre faça sua própria análise e compreenda a natureza dos ativos antes de investir. Gate não se responsabiliza por perdas ou danos resultantes dessas decisões.

Artigos Relacionados

Top 10 Empresas de Mineração de Bitcoin

Um Guia para o Departamento de Eficiência Governamental (DOGE)

Das históricas aquisições de terras dos EUA às reservas de Bitcoin: uma visão para a Lei de Reserva Estratégica de 2025

O Impacto da Reeleição de Trump no Mercado de Criptomoedas dos EUA: Análise do Crescimento do Titular e Novas Tendências Regulatórias

O Impacto do Desbloqueio de Tokens nos Preços